昨今、【人生100年時代】や【老後2000万円】など、長寿化に伴う資産運用の話題が取りざたされるようになってきました。先の見えない今の時代において、タイ在住者の中でも将来に対するぼんやりとした不安から、老後などに備えた対策の必要性を感じている方は少なくないと思います。

しかし、資産運用といってもどのように行っていくのがベストなのか分からず、「どうすれば良いの?」と、困っている人は多いと思います。

こうした悩みの解決に向けて資産運用のサポートを行っているのが、Global Support (Thailand) Co.,Ltd.(グローバルサポートタイランド)です。

Global Support (Thailand) Co.,Ltd.は、タイの首都バンコクにて在住者・移住予定者向けの資産運用アドバイスを10年以上行っており、海外在住者が加入できる香港の貯蓄型生命保険の案内や資産運用の無料個別相談などのサービスを展開しています。

今回は代表の久米直也さんにタイ在住者・移住予定者向けに行っている資産運用のサポートについてお話を伺いました。

久米直也

Global Support (Thailand) Co.,Ltd. 代表取締役。郵政省・郵政公社(元日本郵政)にて12年、主に保険金支払と窓口業務を担当。郵政大臣表彰、国際優績表彰等を受賞。AIGエジソン生命在籍時はMVP表彰とMDRT会員として3年間営業をした後、2011年にGlobal Support (Thailand) Co.,Ltd.のManaging Director就任。真の経済教育の普及に邁進中。

- 1. 人生100年時代における老後・将来に向けた資産運用

- 1.1. 海外在住者になるとできない資産運用がある

- 2. 海外在住だからできる香港貯蓄型生命保険の提案と情報発信

- 2.1. 保険商品の設計書例

- 2.1.1. 本設計書の例

- 2.2. タイ在住者向けの資産運用に関する情報発信

- 2.2.1. LINE公式アカウント

- 2.2.2. 各種SNSでの情報発信

- 3. タイ在住者ができる資産運用方法一覧

- 3.1. 銀行預金・定期預金

- 3.2. 株式投資

- 3.2.1. 日本株への投資

- 3.2.2. 米国株への投資

- 3.2.3. タイ株への投資

- 3.3. 投資信託

- 3.4. タイの生命保険

- 3.5. 仮想通貨

- 3.6. iDeCo

- 4. タイ駐在者向けの方におすすめの資産運用

- 4.1. 積立での資産運用

- 4.2. まとまった資金での資産運用

- 5. タイ在住者が注意すべき投資話

- 5.1. 元本確保型の海外積立商品

- 5.2. FXや仮想通貨などの自動売買

- 6. そもそもなぜ資産運用が必要なのか?

- 7. まとめ

- 7.1. グローバルサポートタイランド会社概要

人生100年時代における老後・将来に向けた資産運用

タイでの資産運用の個別相談では普段どのような相談が多いですか?老後に関する相談が多いのでしょうか?

さまざまなご相談をいただきますが、一番多いのは老後の資産運用に関するご相談です。【人生100年時代】や【老後2000万円】などの話題が出ている今、将来のことを考えた資産運用の必要性を感じている方が増えています。

老後に向けて具体的にどれくらいの資金を用意しておくべきなのでしょうか。

給与・退職金・将来の年金・所持している資産・家計事情などによって異なるため一概には言えませんが、具体的な計算をしてみると、老後の生活が厳しくなってしまう人が今よりも増えていくと思っています。

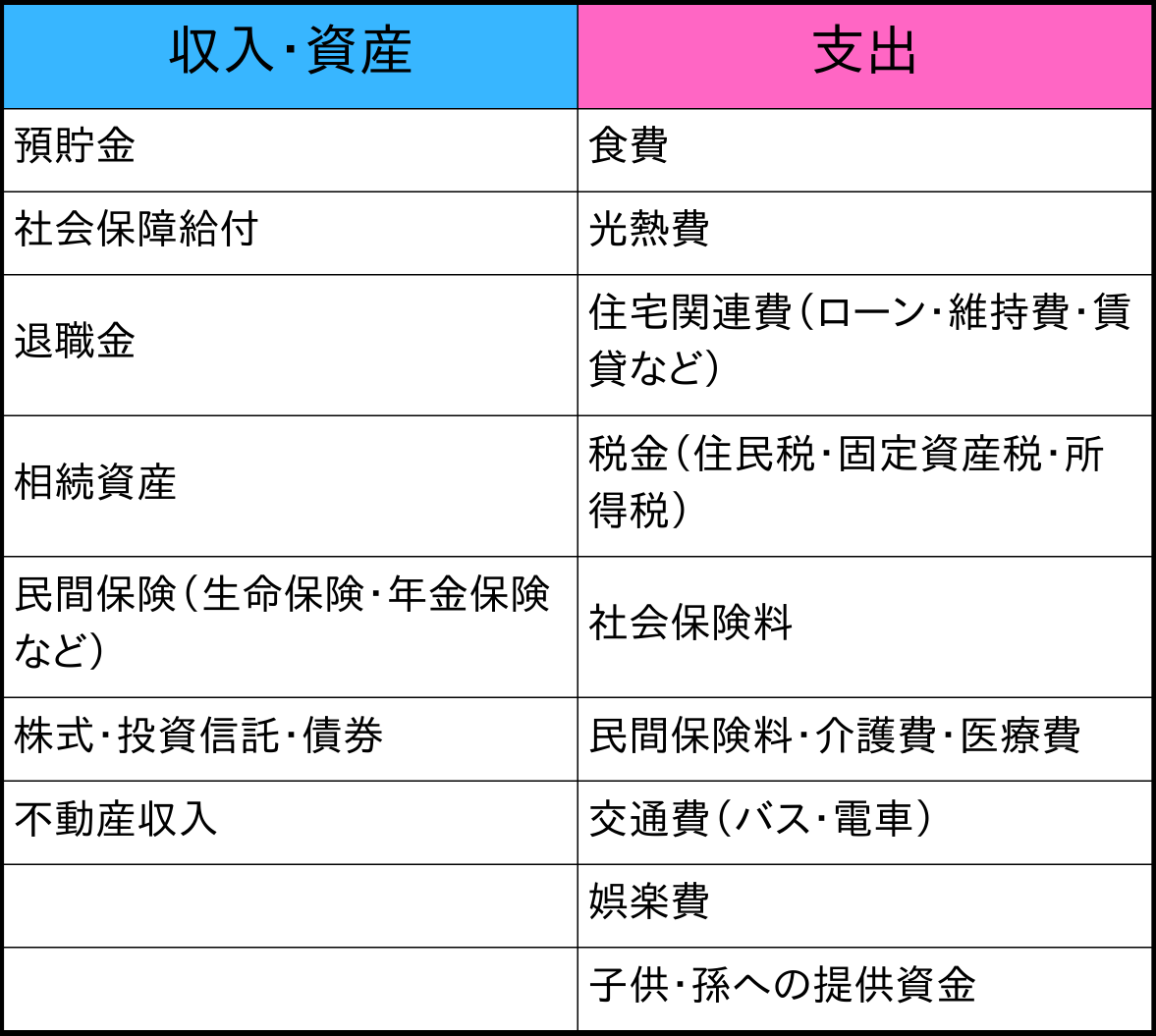

<老後の収支例>

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

収入額:209,198円/月(主に年金)

支出額:263,718円/月(生活費全般)

引用:金融審議会「市場ワーキング・グループ」(第21回)議事次第 厚生労働省提出資料P24 高齢夫婦無職世帯の収入・支出

参考URL:老後資金2,000万円問題を徹底解説!老後資金作りのはじめ方<前編>

<老後の収入と支出>

100年を想定して計算してみると、しっかりと将来設計しておかなければという感じですね、、、。こうやって考えていくと、最低でも2,000万円は必要というような話が出てくるのですね。

そうなんです。しかし、弊社では単に算出した結果の金額を貯蓄しておけば良いとは考えていません。資金を用意しておくだけだと、ただ減っていくばかりで不安が残りますよね。

そうですね、、、。

そこで弊社では、元手となる資金は所持しつつ、公的年金以外に入ってくる私的年金も合わせて準備することで老後の不安を解消する資産運用をご提案しています。

資産運用をきちんとやっていけば、老後の不安や資金が減っていく不安を解消できるということですか?

はい。時間を活用した資産運用をしていくことで、多くの方の老後の不安は解消できると思っています。しかし、残念ながら海外在住者は資産運用の選択肢が少ないというデメリットがあります。まずはこのポイントを押さえた上で、資産運用のやり方を検討することをおすすめしています。

海外在住者になるとできない資産運用がある

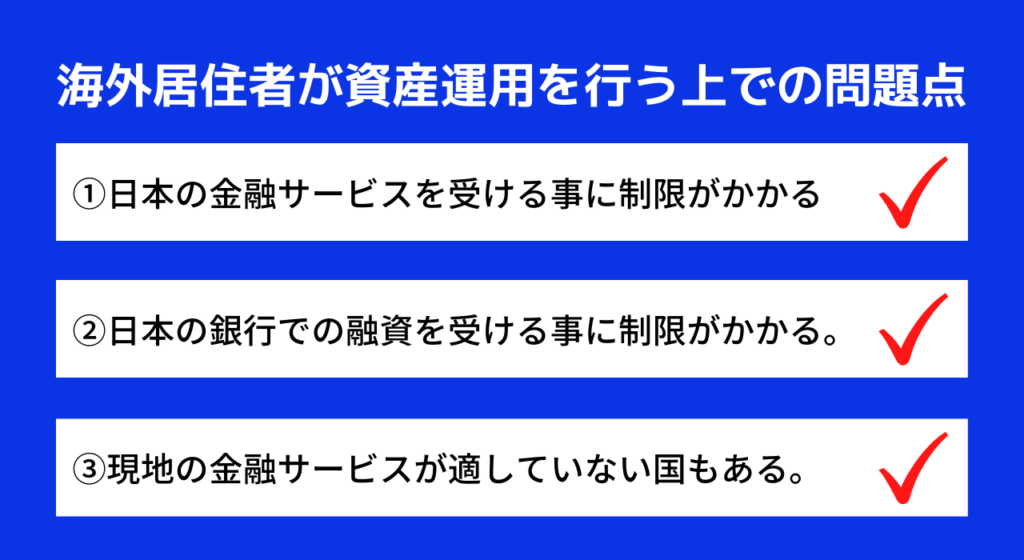

海外在住者になると日本の金融サービス等の利用に制限がかかるなど、資産運用の選択肢が限られてしまうと聞いたことがあります。具体的にはどのようなことができなくなってしまうのでしょうか?

海外在住者になると、具体的には下記のような資産運用における制限がかかります。

証券口座を利用した投資に制限がかかったり、生命保険の契約ができなかったりとさまざまな制限があります。また、いつか本帰国などでタイを離れる可能性のある方はタイの金融サービスを利用した資産運用は適していません。本帰国した人が資産運用を行う際に、マイナー通貨であるバーツ(THB)で行うというのも適していないかと思います。

海外在住になると様々な制限があるのですね。

そこで弊社では、無料個別相談を通してタイ在住者・移住予定者に合った資産運用方法のご相談やアドバイスと海外在住中だからこそできる香港貯蓄型生命保険のサポートをしています。

海外在住だからできる香港貯蓄型生命保険の提案と情報発信

香港の貯蓄型生命保険について詳しく教えていただけないでしょうか。

弊社では貯蓄型保険をいくつかご案内しておりまして、商品はこちらのページにまとめています。

保険商品の設計書例

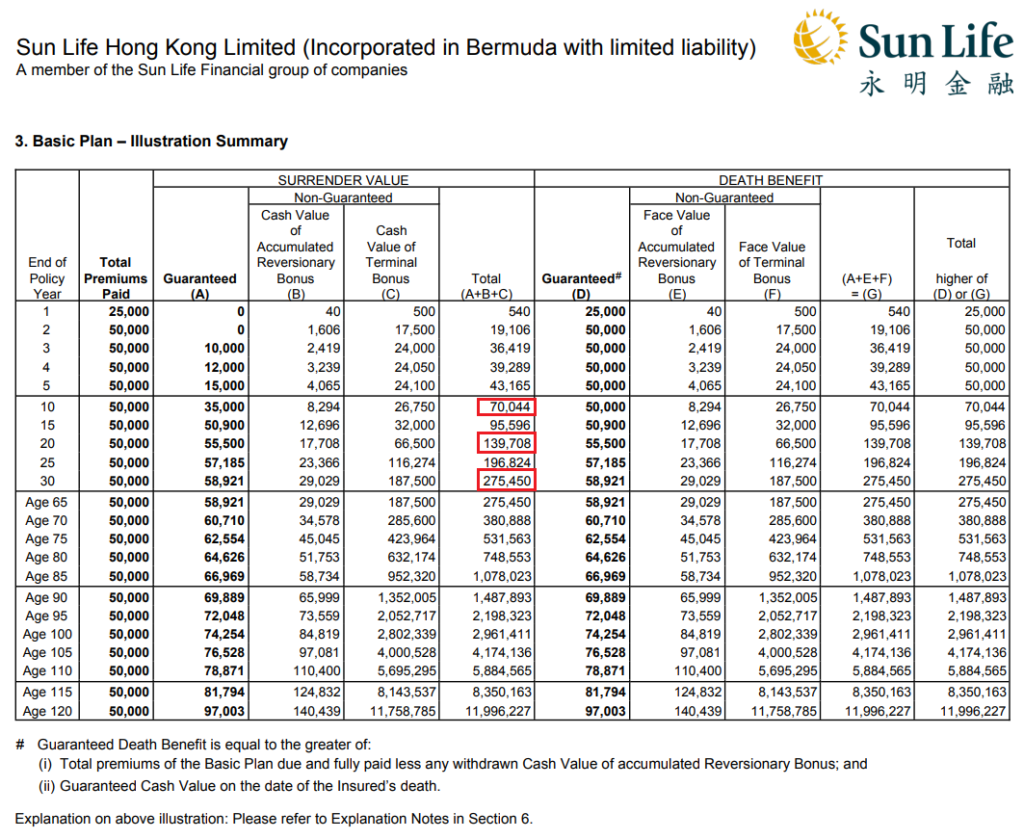

例として、SunLifeという大手保険会社が提供しているSunJoyという商品の設計書をご紹介します。わかりやすくするために、タイ在住中の35歳の方を想定してお話しします。

本設計書の例

例:35歳 男性(タイ在住2年目)

▶︎保険加入目的:日本に預金をしたままの資金を運用希望、定年退職後の生活資金を準備したい。

▶︎保険料払込総額:50,000USD

▶︎予定解約返戻金

10年後 (45歳) 70,044USD (140%)

20年後 (55歳)139,708USD (279%)

30年後 (65歳)275,450USD (550%)

一番左が経過年数を表しており、時が経つほど解約返戻金が増えていきます。設計書左側が解約返戻金で、右側が死亡保険金です。

解約返戻金というのは保険を解約した時に戻ってくる金額ということでしょうか?

そうです!今回の例ですと、35歳の方が保険料として50,000USDを支払ったことに対して、10年後の45歳時には予定解約返戻金は70,044USDに達します。

この設計書を見る限り、日本の生命保険と比較すると金利が高いと思うのですが、香港の生命保険だと金利はどれくらいなのでしょうか?

日本の米ドル建て貯蓄型保険は現在約1%前後で販売されていますが、香港の米ドル建て貯蓄型保険は4%〜6%です。

なぜ香港の方が金利が高いのでしょうか?

利回りについてはよくご質問をいただきます。保険商品の金利の高低を考える際にまず知っておくべきなのが、リスクフリーレート・国債金利です。金利の高低の基準や物差しとしてよく使われるものです。

リスクフリーレート・国債金利とは何ですか?

はい、リスクフリーレートとは、リスクがほとんどない金融商品から得られる利回りのことで、よく知られている例として国債が挙げられます。香港貯蓄型保険は米ドル建てのため、米国債金利と比較して考えます。例えば、2022年6月の10年の米国債年利回りは約3.2%です。

国債を基準として考えると、香港の貯蓄型生命保険の方が国債より少し高いですね。

はい、金利を考える時はこうしたリスクフリーレートを基準として考えると高低がわかりやすいです。香港の貯蓄型保険は米国債よりもリスクをとっている金融商品です。

また、国と保険会社の信用を比較すると、当然国の方が高いですし、短期で解約した場合の損失リスクは保険の方が高いです。そのため、香港貯蓄型保険は通常、米国債金利よりも高いリターンを顧客に提供しています。

もう一つの要因として、日本で販売している米ドル建て貯蓄型保険の多くは死亡・高度障害保障などが付いています。保障コストがかかるため、運用利回りが国債利回りよりも低下する場合もあります。

そういうことですね。保険検討時、他にはどのようなことを質問されますか?

よくある質問についてはこちらのページにまとめてありますので、ぜひご覧ください。また、こちらの動画でもよくある質問についての回答をまとめています。

タイ在住者向けの資産運用に関する情報発信

WEBサイトや各種SNSにおいて情報発信もされているようですが、現在はどのような発信を行っていますか?

グローバルサポートタイランドでは、LINE公式アカウントを活用し、香港の貯蓄型生命保険だからできる活用方法などの情報を発信しています。

LINE公式アカウント

弊社のLINE公式アカウントに友達追加いただくことで、様々なコンテンツをご覧いただけます。また、LINEから無料個別相談の予約も承っておりますので、お気軽にメッセージをいただければと思います。

各種SNSでの情報発信

LINE公式アカウントの他にもYoutube・ブログ・Twitter・Facebookページなどで資産運用に関する情報発信を行っています。タイ在住中の方やタイ移住をする方の【資産運用の困りごとを解決する】ことをテーマに情報発信しています。ぜひご覧いただきたいです!

タイ在住者ができる資産運用方法一覧

久米さんは香港貯蓄型保険以外の様々な資産運用方法にも詳しく、タイ在住者の場合は香港貯蓄型生命保険以外にどのような資産運用の手段があるのかも詳しく伺いました。

各手段についての注意点や考慮すべき観点を具体的に教えていただいたので、これからタイで資産運用を始める人はぜひチェックしてください。

銀行預金・定期預金

タイの銀行口座は日本と比較するとどのような特徴がありますか?

日本よりもタイの方が銀行預金金利は高いです。また、アユタヤ銀行の「Mee Tae Dai Savings Account」などの貯蓄預金は普通預金に比べ好金利です。注意点として、銀行は本帰国時にタイの銀行口座の解約を勧めています。

株式投資

タイ在住の日本人は日本の証券会社で取引ができないと聞いたことがあるのですが、株式投資をしたい場合は、どうすれば良いのでしょうか?

その通りです。タイに限らず海外在住の日本人は日本の証券口座で取引ができません。この点は資産運用の個別相談時にもよく聞かれます。また、タイにいる場合にできる株式投資として、日本株・米国株・タイ株についてご質問いただくことが多いです。各株の投資方法や注意点については以下の内容をご覧ください。

日本株への投資

タイ在住中に日本株の投資を行いたい場合は、シンガポールのフィリップ証券がおすすめです。

<おすすめしたい理由>

▶︎日本の資金を利用した日本株式投資が可能

▶︎日本で購入した株式の移管や日本帰国後の株式移管が可能

▶︎日本語でサポートを受けることが可能

▶︎Wiseを利用して資金を入金可能

▶︎日本の銀行口座に資金を送金することが可能

詳しくは下記の記事にまとめていますので、日本株での投資を検討されている方はぜひご覧ください。

米国株への投資

タイ在住中の米国株投資は様々なルートで行うことができます。

<米国株投資の選択肢>

▶︎SCBやKBANK等(タイの銀行)

▶︎Bualuang Securities(タイ証券会社)

▶︎Firstrade(米国オンライン証券会社)

▶︎Phillip Securities(シンガポール証券会社)

▶︎eToro(オンラインプラットフォーム)

どのルートで行った方が良いかは、駐在で帰国が決まっている方や永住する予定がある方など、その方のライフプランによって異なります。詳しくは下記の記事にまとめていますので、ぜひご覧ください。

タイ株への投資

タイ在住中の方からよくご質問いただくのが、タイ株への投資です。タイ株につきましては以下のような特徴があります。

<タイ株の特徴>

▶︎株価が安く少額で投資ができること

▶︎配当の高い銘柄が多いこと

▶︎キャピタルゲインが非課税であること

注意点として、タイ株は投資判断をするための詳細情報はタイ語または英語となります。またその情報を精査するのが難しい場合もあります。詳しくは下記の記事をご覧ください。

投資信託

投資初心者の人は投資信託を購入することがおすすめと聞いたことがあるのですが、どう思いますか。タイ在住者が投資信託を購入する場合はどうしたら良いのでしょうか?

投資信託については以前アユタヤ銀行様と対談をしたことがあります!詳しくはこちらのタイ投資信託の対談記事をご覧ください。

タイの生命保険

タイの生命保険に加入するとタイで税控除を受けることができるため、加入を検討している人も多いと思いますが、タイの生命保険と香港の貯蓄型生命保険はどのような違いがあるのでしょうか?

生命保険の加入については、日本国内で加入している保険の見直しを含め、よく相談いただくことがあります。タイの生命保険は一定の条件を満たした商品に加入することで、節税対策として活用できる側面があります。

香港の貯蓄型保険と異なるのは、保険金の受け取り方法と返戻率です。タイの保険は日本に本帰国してもタイの銀行口座で受け取る必要がありますが、香港の貯蓄型生命保険の場合は本帰国後に日本で受け取ることも可能です。また、返戻率や保険の機能に関しては香港の方が優れています。

一方、タイの保険でも払込期間5年〜6年、保険期間10年〜12年などの保険商品で所得税控除が受けられる方、その他、満期時もタイにお住まいの方はタイの保険が有利になる場合もあります。

詳しくはこちらの記事「タイの生命保険の節税の考え方と注意点について解説します!」にまとめています。

また、タイの生命保険についてはKS Life様と対談をしたことがありますので、ぜひご覧ください。【対談記事はこちら】

仮想通貨

タイでは仮想通貨に対してどのような動きがあるのでしょうか?

仮想通貨に関しては、特に税金についてお問い合わせいただくことが多いです。仮想通貨がまだ新しいものであるため、今後税制面等の整備が進んでいくと予想されます。弊社ではタイ在住者・海外在住者の仮想通貨の税金などについて調査を行っており、新しい情報を確認次第ブログにて情報発信をしています。

iDeCo

2022年5月から海外在住の日本人もiDeCoに加入できるようになりましたが、タイ在住者が注意すべき点は何かありますでしょうか?

iDeCoは駐在で来ている方のように、一定期間だけタイにいる場合に適していると考えています。詳しくは弊社のこちらの記事「【海外居住者向け】iDeCoの始め方と注意点を徹底解説!」にて解説していますので、ぜひご覧ください。

タイ駐在者向けの方におすすめの資産運用

インタビューを通して、タイ在住者ができる資産運用の輪郭が段々と見えてきました。色々と解説いただき、タイ在住者でも様々な選択肢があることがわかりました。続いて【タイ駐在員】にフォーカスした資産運用の方法についても伺いました。

タイ在住者ができる資産運用について教えていただきありがとうございました。お話しを伺って気になったのですが、タイ駐在員(一定期間のみタイにいる人)にフォーカスして資産運用を考える場合、どのような手段をとるのが良いのでしょうか?

タイ駐在員の方が行うことができる投資手法は、積立投資と一括投資の2つです。

積立での資産運用

まず、積立投資ですが、タイ駐在員の方におすすめしているのは、iDeCoと企業型確定拠出年金(マッチング拠出)です。

*企業型確定拠出年金(マッチング拠出)は勤め先が導入していることが条件となります。

国民年金に任意加入をしている海外居住者はiDeCoが利用できるようになりました。日本円の収入がある場合、毎月積立投資をするのに適しています。

まとまった資金での資産運用

一括投資/まとまった資金での資産運用を行うのであれば、外国証券会社での株式投資と香港貯蓄型生命保険をおすすめしています。

投資タイミングをご自身で判断して投資を行いたい場合は、外国証券会社を利用した株式やETFへの投資が可能です。一方、投資タイミングを気にせず、時間を活用して着実に資産を増やしたい方は香港の貯蓄型生命保険をおすすめしています。

タイ駐在員の方向けの資産運用の解説をこちらの記事「【タイ駐在員必見】タイ駐在中におすすめの4つの資産運用方法をご紹介します」にまとめていますので、ぜひご覧ください。

タイ在住者が注意すべき投資話

タイ在住者が資産運用をする際に、気をつけておくべき投資話などがあれば教えてください。

元本確保型の海外積立商品

15年後に140%の元本を確保しながら投資信託に積立する商品もあるようです。同様の商品を販売していた会社が2021年に倒産しています。この会社が将来どうなるかは分かりませんが敢えて選択をする必要は無いかと思います。

<参考記事>

FXや仮想通貨などの自動売買

最初に50万円などを投資したら月利〇〇%になります!などの話はすべて詐欺と思ってください。世の中に美味い投資話はありません。もし美味い話と思ったのであれば、自分がリスクに気づいていないだけです。

そもそもなぜ資産運用が必要なのか?

最後に、久米さんが資産運用をどのように捉えているのかを教えていただきたいです。そもそもなぜ資産運用が必要だと思いますか?

「そもそもなぜ資産運用が必要なのか?」をお伝えする前に、まず人生の目的から考えてみますと、私の場合はとてもシンプルで、【幸せな人生】が私の人生の目的です。

目的というのは、何が起きても絶対に変えてはいけないものであると学びました。では、資産運用は?というと、人生の目的を達成するための手段や方法の一つでしかありません。

では、【幸せな人生】という目的達成のためにどうしたら良いのでしょうか?

私は【本業により集中すること】が大切だと考えています。

ここで言う本業とは仕事や家庭、社会の中で果たす自分の役割です。

本業に集中していると自分を高めることができます。その結果、相手に貢献できたり、喜んでもらえる機会も増えていきます。人は他者から認められたり、喜ばれたりすると自己肯定感が上がり、幸福度も高くなります。また、もっと自分を高めようと努力します。このような好循環は社会の豊かさに繋がります。

弊社では資産運用の定義を【より本業により集中するための補完】と考えています。為替や株価に一喜一憂する必要がなく、時間を活用して資産を増やしていきます。

本来の資産運用とは自分が持っているお金の一部を社会に提供することです。提供したお金によって新たな物やサービスが生まれます。

このように資産運用を通じて社会と繋がり、経済の循環や成長に寄与することもできます。

自分とお金の両方を社会に提供し、相手に喜んでもらう行動を続けていくと、老後もお金のために働く必要はなくなり、生涯にわたって幸福度が高い人生を過ごすことができると考えています。

人生の目的に沿った資産運用を一人でも多くの方にお伝えしていきたいと考えています。

まとめ

タイ在住中又は移住予定がある方の中には、資産運用に関する悩みを抱えている方は少なくないと思います。少しでも気になっている点があれば、久米さんに問い合わせてみてください。いろいろな情報に触れることで、より良い投資判断ができるようになると思います。

本記事の内容がタイで資産運用を考えている方に少しでもお力になれていたら幸いです。

グローバルサポートタイランド会社概要

会社名:Global Support (Thailand) Co.,Ltd.

代表者:久米直也

メール:kume@globalsupportlimited.com

電話番号:088-187-1036

所在地:571 RSU Tower, Unit 304, 3/F, Sukhumvit soi 31, Sukhumvit Rd, Klongton Nua, Wattana, Bangkok 10110 Thailand